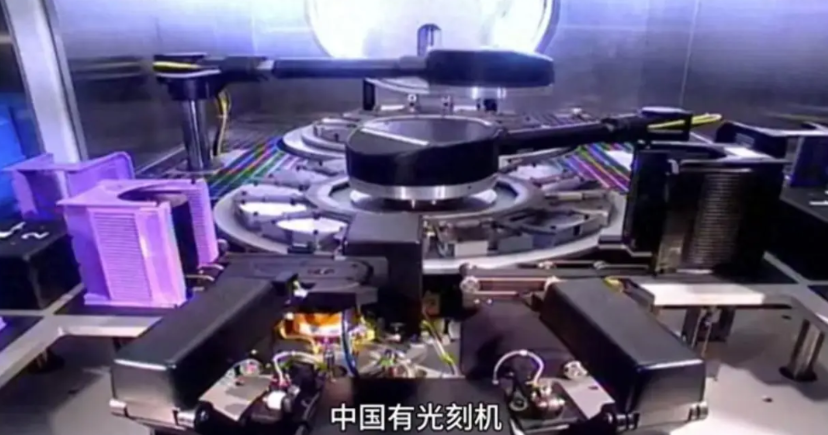

荷兰开始慌了ASML总裁的一句话,撕开了全球科技竞争的遮羞布:“不怕中国从

荷兰开始慌了ASML总裁的一句话,撕开了全球科技竞争的遮羞布:“不怕中国从零到一造光刻机,就怕他们从一到无穷,我们最后没饭吃!”这话里的自信与恐惧,藏着整个旧科技秩序的焦虑。在行业里,光刻机被称为“半导体工业皇冠上的明珠”,制造难度极高。ASML的极紫外光刻机由超过10万个精密零件组成,需要全球5000多家供应商协作。正是这种复杂的供应链和技术壁垒,让ASML长期以来处于绝对垄断地位。但如今,这家巨头居然公开表达对中国技术进步的担忧,这本身就很有深意。我国在光刻机领域的发展确实取得了显著进展,在成熟制程方面,上海微电子的90nm光刻机实现了量产,28nm光刻机也进入了产业化阶段。更令人惊讶的是,中芯国际通过多重曝光技术,竟然用DUV光刻机实现了7nm工艺。这些突破速度超出了许多国际观察家的预期。ASML总裁所说的“从一到无穷”,其实指的是产业化能力和生态构建。中国拥有全球最大的芯片市场之一,一旦在技术上取得突破,就能凭借市场规模和制造能力快速实现产业化,进而降低成本和提升竞争力。这种产业化能力正是ASML最担心的,技术可以被超越,但一旦失去市场地位,再想夺回就难了。从全球范围来看,半导体产业链正在重构。美国通过《芯片法案》提供520亿美元补贴,吸引台积电、三星等企业在美建厂;欧盟也计划投入430亿欧元提升本土产能。各国都意识到半导体产业对国家安全和经济发展的战略重要性,都在加紧布局。中国的半导体产业发展路径已经比较清晰:先攻克成熟制程,满足国内大部分需求;再逐步突破先进制程关键技术。目前28nm及以上制程的国产化率已经超过70%,虽然在最先进的EUV光刻机领域仍有差距,但发展速度令人瞩目。ASML总裁的言论反映出了一个更深层的趋势,那就是全球科技霸权正在从集中走向分散。过去,尖端技术被少数国家和企业垄断,但现在,随着中国等新兴科技力量的崛起,这种垄断格局正在被打破。技术多极化将成为未来全球科技竞争的新常态。中国的科技发展有其独特优势:庞大的国内市场、完整的产业体系、强大的政策支持和丰富的人才资源。这些因素共同作用,形成了推动技术创新的强大合力。正如一些业内人士所说,技术封锁短期内可能造成困难,但长期来看反而会加速自主创新进程。从更广的视角看,全球科技竞争本质上是一场关于未来发展主导权的竞争。半导体作为数字经济的核心,关系到人工智能、云计算、物联网等前沿技术的发展。谁掌握了半导体产业的主导权,谁就将在下一轮科技革命中占据优势地位。中国在光刻机领域的进步,是中国科技创新的一个大进步。从航天探索到深海探测,从5G通信到人工智能,中国正在多个科技前沿领域展现出强大创新活力。这种全方位的科技进步,正是ASML等传统巨头感到担忧的根本原因。回过头来看ASML总裁的那句话,其实道出了一个简单而深刻的道理:在科技领域,没有永远的领先者,只有不断的创新者。技术壁垒可以被突破,市场格局可以被改变,唯一不变的是变化本身。中国的科技发展还在路上,前面还有很长的路要走,但方向和趋势已经越来越清晰。我国正在从技术追随者向创新引领者转变,这个过程可能会遇到各种挑战和困难,但大势所趋,不可阻挡。参考资料:光刻机概念股持续拉升,苏大维格“20cm”涨停.--2025-09-0510:46·界面快讯